「子どもや孫に財産を贈与したいけれど、どの制度を利用すればよいかわからない」

このようなご相談をいただくことがあります。

生前贈与の代表的な制度には、「暦年贈与」と「相続時精算課税制度」の2つがあります。

どちらも財産を次世代へ引き継ぐための制度ですが、仕組みや税金の扱いが大きく異なります。

今回は、それぞれの制度の特徴やメリット・デメリット、選び方のポイントについて解説します。

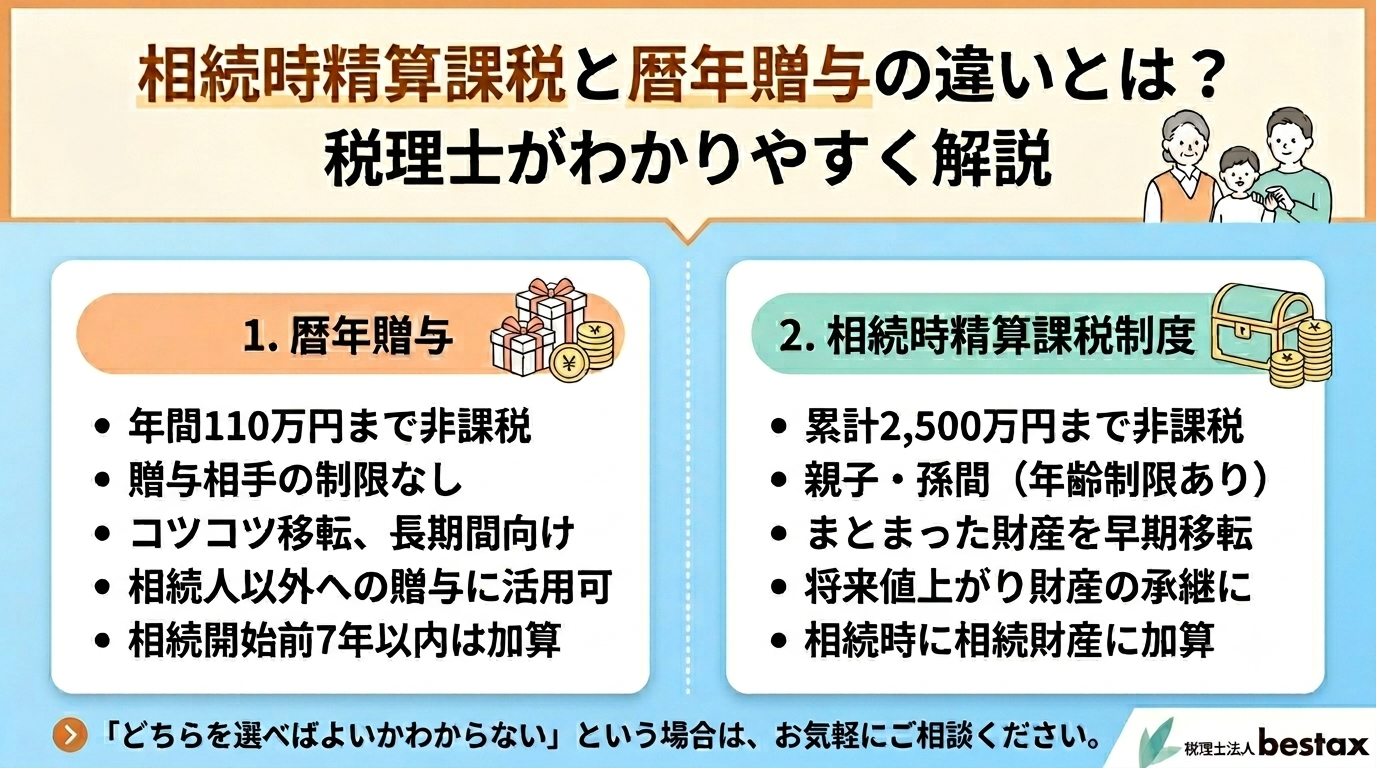

暦年贈与とは?

暦年贈与とは、1年間(1月1日から12月31日まで)の贈与額が110万円以下であれば、贈与税がかからない制度です。

贈与する相手に制限はなく、親子間だけでなく、孫や親族、知人などへの贈与にも利用できます。

暦年贈与のメリット

- 年間110万円まで非課税で贈与できる

- 毎年継続的に財産を移転できる

- 相続人以外への贈与にも活用できる

- 贈与者が異なれば併用可能

例えば、子ども2人に毎年110万円ずつ贈与した場合、年間220万円を非課税で移転することが可能です。

暦年贈与の注意点!

相続開始前7年以内に行われた贈与については、一定の場合、相続財産に加算される制度があります。

また、年間110万円を超えた部分については贈与税が発生するため注意が必要です。

相続時精算課税制度とは?

相続時精算課税制度は、60歳以上の父母または祖父母から、18歳以上の子または孫へ贈与する場合に選択できる制度です。

この制度では、

- 年間110万円の基礎控除(2024年1月1日以降)

- 累計2,500万円までの特別控除

を利用することができます。

そのため、まとまった金額の財産を早い段階で移転したい場合に有効な制度といえます。

相続時精算課税制度のメリット

- 累計2,500万円まで贈与税がかからない

- 短期間で大きな財産を移転できる

- 将来値上がりが見込まれる財産の贈与に活用しやすい

- 収益不動産や自社株などの承継対策に利用できる

例えば、将来的に価値が上昇する可能性のある不動産や株式を早期に贈与することで、その後の値上がり分を相続財産から切り離すことができます。

相続時精算課税制度の注意点!

相続時精算課税制度は、一度選択すると同じ贈与者からの贈与について暦年贈与へ戻ることができません。

また、贈与した財産は将来の相続時に相続財産へ加算されるため、「完全に相続税がなくなる制度」ではない点に注意が必要です。

制度選択は慎重に検討する必要があります。

どちらを選ぶべき?

どちらの制度が有利かは、ご家庭の状況や財産の内容によって異なります。

暦年贈与が向いている方

- 少額を毎年コツコツ移転したい

- 長期間かけて相続対策を行いたい

- 相続人以外にも贈与したい

- 柔軟に贈与を続けたい

相続時精算課税制度が向いている方

- まとまった財産を早めに移転したい

- 将来値上がりが見込まれる財産がある

- 収益不動産や自社株の承継を検討している

- 贈与者が高齢で早めの対策が必要

制度によって将来の税負担が大きく変わる場合もあるため、選択前にシミュレーションを行うことが重要です。

まとめ

生前贈与には、「暦年贈与」と「相続時精算課税制度」という2つの選択肢があります。

- 毎年少しずつ贈与したいなら「暦年贈与」

- まとまった財産を早期に移転したいなら「相続時精算課税制度」

というのが基本的な考え方です。

ただし、ご家族構成や財産の内容、将来の相続税額によって最適な選択は異なります。

税理士法人bestaxでは、生前贈与のご相談から相続税対策、事業承継対策まで幅広くサポートしております。

「どちらの制度を選べばよいかわからない」という場合は、お気軽にご相談ください!